令和元年6月3日に金融審議会市場ワーキンググループが公表した報告書「高齢社会における資産形成・管理」の内容が話題になっています。

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理

長寿化により定年退職後の生活が長くなるため、95歳まで生きるためには夫婦でおおよそ2,000万円の金融資産が必要になるという試算結果から、「資産寿命」を伸ばすことの重要性が示されています。

それでは資産寿命とは一体何なのでしょうか?

この報告書によれば、資産寿命とは“老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間”と定義されています。

日常生活が制限されないとされる健康寿命が過ぎた後、体が自由に動かなくなってからの長い期間を過ごすためには、十分な貯えを持ち、資産寿命を長く保つ必要があります。

資産寿命を延ばすためには、人生の3つの時期に分割し、それぞれの時期に合わせた方針で資産を扱う必要があると、報告書ではまとめていますね。

その資産の扱いを分ける時期は、下記の通り分割されています。

- 資産を運用し、資産需要を伸ばす【現役期】

- 定年退職前後で、資産の運用から支出に移行する【リタイア期前後】

- 資産を管理し支出をコントロールする【高齢期】

それぞれ、どのような対応が必要になるのか見ていきましょう。

Contents

現役期は長期・分散・積立て投資

長期的に投資できる商品に少額から始める

早い時期からの資産形成の有効性を認識する

現役期は他の年代に比べ、準備のための時間を多く保有している反面、運用できる資産が少ない傾向があります。そのため、少額からでも長期に積み立て・分散した投資を行う習慣を身に着けることで、安定して資産を形成できる可能性が十分にあります。

少額からでも長期・積み立て・分散投資による資産形成を行う

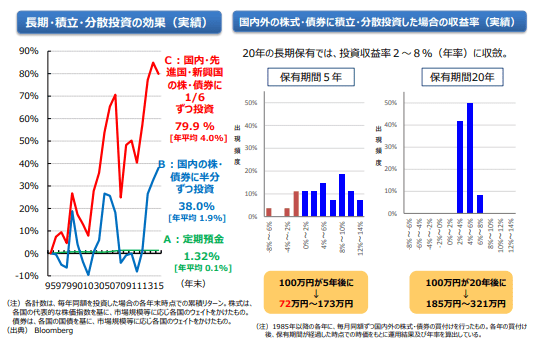

投資は積み立てを長期化し、投資先を分散するほど収益のバラつきがなくなるという傾向にあります。

報告書の中にあるBloomberg調査によると、20年間積み立て投資を続けた結果、下記のような効果が見られています。

(出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )

(出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )

- 国内・先進国・新興国の株・債権に1/6ずつ投資

…… 実績:+79.9%(年平均4.0%) - 国内の株・債権に半分ずつ投資

…… 実績:+38.0%(年平均1.9%) - 定期預金へ預金

…… 実績:+1.32%(年平均0.1%)

保有期間の長期化は、リターンの増加と安定化に大きく影響します。

5年間の保有期間ではマイナスリターンが発生したケースも含め幅広い収益率となりますが、20年間保有期間を取った場合には、プラスリターンに収束し、年率のばらつきがなくなる傾向が見られている事が分かりますね。

ただし、これらの例は過去の実績に基づくものではありますが、将来の成果を保証するものではありません。

時には例よりもマイナス側に振れることも考えられますので、生活資金やいざという時に備えた資金は、「元本が保証された預貯金で確保」しておくこともリスク分散の観点から重要といえるでしょう。

自らにふさわしいライフプラン・マネープランを検討する

実際に資産形成のための投資を行い始めれば、金融や経済に関する知識が蓄積してくることで、自分にあった長期的なライフプランやマネープランを検討できるようになります。

近年では長期に渡る資産形成を支援する制度として「つみたてNISA」「iDeCo」が誕生しました。

(出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )

(出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )

どちらも長期・積立・分散投資に適した制度ですが、それぞれ非課税枠や払出制限に特長があります。

ライフプラン、マネープランに応じてどちらへ優先的に投資していくか選択していくとよいでしょう。

長期的に取引できる金融サービス提供者を選ぶ

投資を行うには、金融商品を扱うサービス提供者を選ぶ必要があります。

サービス提供者との付き合いは一生涯続くものになります。

選ぶときには顧客の利益に対する姿勢を重視するとよいでしょう。

- 商品の手数料は適切か

- コスト・対価は適当か

- 商品に対する説明は十分か

といった観点からサービス提供者を比較し、適切なパートナーを選ぶことが長期的な資産形成を成功に導く秘訣といえます。

退職前後は老後の必要金額を算出

退職金を踏まえたマネープランをシミュレーション検討しよう

退職金がある場合には、どの程度の金額が得ることができるのかを早期に確認し、自らの資産がどの程度の規模になるのかを把握することが必要です。

公的年金を含めた定期的な収入が見込める場合には、その収入がどの程度なのか、いつまで継続できるのかといった規模と継続性も計算し、高齢期に向けたマネープランを構築する材料にしましょう。

収支の改善策を実行

退職金、定期的な収入の規模を把握した上で、高齢期を過ごすのに十分な金融資産がないと判断できる場合、2つの方法を検討する必要があります。

収入の確保

これまで就労してきた会社への再雇用など、就労期間を延長することで資産寿命の延長を試みることは有効です。

サラリーマン時代から副業も実践して、計画的に収入を確保できるようアクションしていきましょう。

支出の見直し

就労期間の延長ができたとしても、多くの場合は現役期に比べて収入は減少する傾向にあります。そのため現役期と同じ支出を継続して行えば、資産寿命を著しく短くしてしまう恐れがあります。

現在の収入と保有する金融資産を踏まえ、適切な支出に抑えることが求められます。

中長期的な資産運用の継続と計画的な取崩しの実行

(出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )

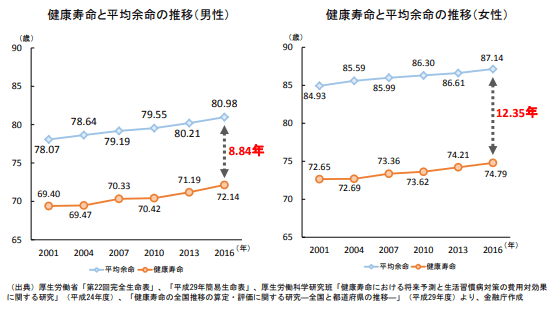

厚生労働省の発表によると、2016年における日本国民の平均寿命は男性80.98歳、女性87.14歳となっています。

そのため60歳で定年退職を迎えたとしても、その後20年以上の時間が続くことを前提とした資産運用の継続と、計画的な取り崩しを行っていくことが望ましいでしょう。

健康上の問題で日常生活に影響がないとされる「健康寿命」は、2016年の調査において男性平均72.14歳、女性平均74.79歳とされ、就労できる期間が延びている傾向にあります。

資産寿命を長く保つためには、長く収入を得る期間を持つことを検討することが望ましいといえるでしょう。

政府からも「自助」の指針が明確化、投資をしていこう

定年退職後、2,000万円の資金が必要に!

これは、「計画的な資産運用を自分でやってね」という意味です

「高齢社会における資産形成・管理」にまとめられた高齢夫婦・無職世帯の平均的な毎月の赤字額は約5万円とされており、20年継続すれば約1,300万円、30年で約2,000万円の資産の取り崩しが必要とされます。

こうした現状を踏まえ、金融庁は「高齢社会における資産形成・管理」を通じて、つみたてNISAやiDeCoといった具体的な方法を提示し、自助による老後に向けた資産形成を推進しています。

これからも「長期・分散・積立」を実現できる多くの金融商品が登場するでしょう。

それらを十分に吟味しながら、「人生100年時代」と言われる高齢化社会を生きるための準備を進めていきましょう。

現時点で初心者にもおすすめの投資商品(ロボアド・ソーシャルレンディングなど)については下記にてまとめています。

無準備で老後を迎えると、「悲惨」なことになるのは、薄々、みな分かっているはず。

行動する人はこっそり始めていますよ。