住宅資金や老後資金と並び、人生の三大資金のひとつとして数えられる「教育資金」。「子供が小さいうちから堅実に貯金が一番」、と理解していながらもなかなか上手くいかず、将来に不安を感じているご家庭も多いようですね。

そのようなお悩みを抱えているご家庭におすすめなのは、ずばり「資産運用」です。

それではさっそく、教育資金の平均的な金額や調達方法、教育資金を確保するための資産運用の方法について、皆さんにお伝えしていきたいと思います。

Contents

子供の教育資金どのぐらいかかる?

高校まですべて公立で約540万円

高校まですべて私立で約1,770万円

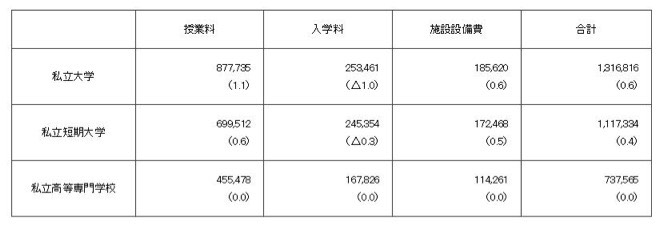

そもそも、子供の教育資金の相場はいくらなのでしょうか?公立と私立で学費が大きく変わることは広く知られていますが、実際の差はどの程度なのか、確認していきましょう。

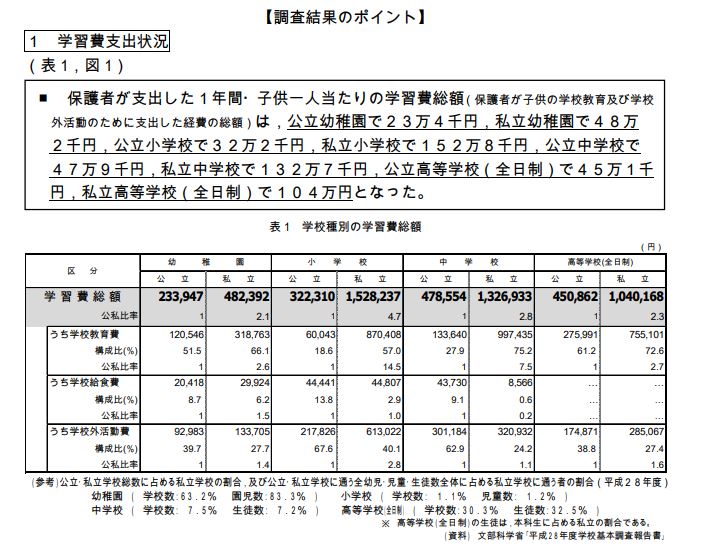

文部科学省が行った「28年度の学習費調査」によると、幼稚園から高校まで、すべて公立に通った場合で約540万円、私立に通った場合では約1,770万円と、約3倍程の差があります。

出典:文部科学省 平成28年度子供の学習費調査の結果について

ここからさらに進学した場合、短大や国公立など、進学先によって入在学費用は変わってきますが、私立大学の理系では1,000万円を超える教育資金が追加で必要です。もちろん、習い事などの費用も別で考えておかなければなりません。

出典:日本政策金融公庫 世帯年収に占める在学費用の割合が 2 年連続で低下

しかし、子供が小さいうちはまだ将来の進路もわかりませんよね。なので、いちばん総額が高くなる「幼稚園から大学まで私立」パターンで教育資金を3,000万円と見積り、準備しておけば子供がどんな夢を持っても叶えてあげられるようになります。

出典:文部科学省 私立大学等の平成28年度入学者に係る学生納付金等調査結果について

出典:文部科学省 私立大学等の平成28年度入学者に係る学生納付金等調査結果について

ただ、3,000万円といわれると、かなりハードルが高く感じるのもまた事実……。

貯金だけでは非常に困難と言わざるを得ません。

資産運用をして、お金がお金を作り出していく仕組みを作っていくこと。

この発想が必要になっていくのです。

正直なところ、大学受験前に親子で資産運用の話したらいいんじゃないかな。学費、その後の就職目途、生涯獲得賃金、親世代の老後資金とか。いつまでも「子どもの夢はすべて叶えてやりたい」「夢は願えば叶う」だと共倒れするよ

— secilia2010 (@secilia2010) 2018年8月2日

どうやって調達する?

現実的な調達方法は資産運用一択!

では、実際に教育資金を調達する方法は、どのようなものがあるのでしょうか?皆さんご存知の通り、毎月きちんと貯金をして確保することが王道ですが、3,000万円なんて家一軒分を銀行の定期貯金で貯めることは現実的ではありませんね。

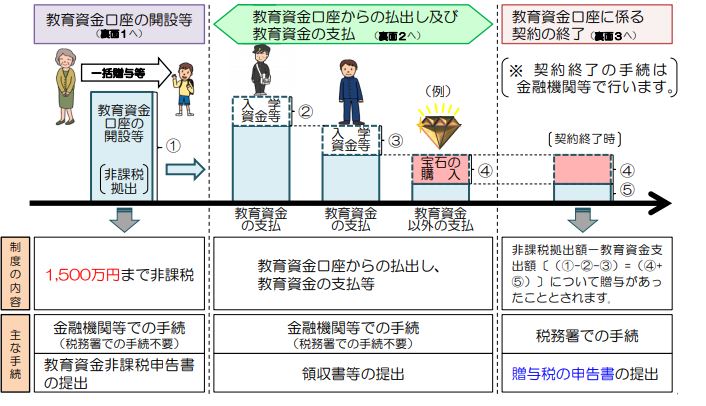

同様に、「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度」を利用し、祖父母などから援助を受ける方法もありますが、こちらの方法が行えるご家庭も限られています。

出典:国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

出典:国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

万が一、子供の成長に伴い、教育資金が足りなくなってしまったなど最悪の場合には、奨学金など、「国や学生支援機構の教育ローンを利用する」という手段もたしかにあります。しかし、子供の将来に負担をかけてしまうのはかわいそうだという声もあり、できれば利用せずに済ませたいですよね。

簡単に周りは奨学金借りてるけどそれって子供の将来のに迷惑かかるじゃん。結婚相手可哀想。って思う。

— . (@babilu1sei) 2019年3月2日

弁護士になった時点での俺の借金の金額教えてあげようか?800万だよ、800万。奨学金500万円と司法修習中に借りた300万円。今も月に奨学金45,000円を返済中で、今年からは司法修習中の300万円を年賦で30万円ずつ返さなきゃならないんだよ。ちなみに、みんなが思ってるほど儲かってないよ。

— オタ弁さん (@otalawyer) 2019年3月7日

そこでおすすめな教育資金の調達方法が、「資産運用」です。

色々と資産運用していこう

商品は様々!各家庭にピッタリの金融商品を探そう!

「資産運用」と聞いても、どんな方法があるのか、あまりピンときませんよね。

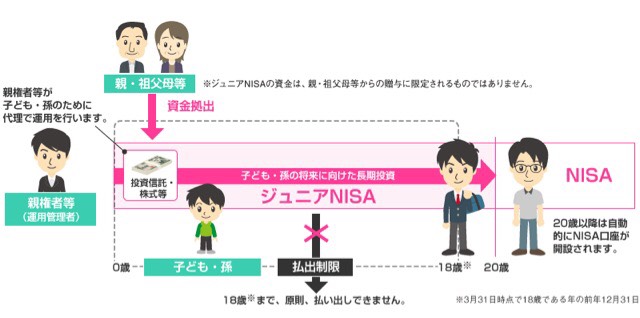

子供の教育資金を確保するための資産運用の方法として、「学資保険」や「ジュニアNISA」などが挙げられますが、各世帯により適している資産運用方法はさまざまなので、まずは自分たちのタイプをしっかりと把握しておくことが重要です。

出典:金融庁 ジュニアNISAの概要

出典:金融庁 ジュニアNISAの概要

毎月の給料から天引きして積み立てる「職場の財形制度」が向いているご家庭や、銀行の口座振替を利用して貯める「自動積立」を行いたいご家庭など、ニーズに合わせて資産運用の方法もたくさんあるので、まずはどのようなものがあるのかを調べ、各家庭で話し合ってみるとよいかもしれませんね。

日経新聞に、「70歳以上まで働く」3割って記事。理由は老後の生活資金など金銭的な不安。

アラフォーの今でも、10年前に比べて集中力とか体力がかなり衰えてると感じてるのに、30年後に今と同じ仕事ができるわけないよー高齢妊娠だったから教育資金もこれからかかるし、不安でいっぱい

— 共働きサバイバル妻 (@wamama38) 2019年1月21日