ジュニアNISAは、子どもの為に親や祖父母などが代理運用する新しいNISAです。

興味はあるけれど、始め方がわからないという方もいますよね。

そこで今回は、ジュニアNISAの始め方を分かりやすく解説しました。

これから始めようと考えている方、ジュニアNIASAを始めようか迷っている方は参考にしてみてくださいね!

Contents

ジュニアnisaのはじめかた1

口座開設書類で口座を開設する。開設すると解約ができないので金融機関は慎重に選ぶ!

ジュニアNISAを始めるには未成年口座の開設が必要です。

まずジュニアNISAを取り扱っている金融機関から、口座開設書類を入手しましょう。

次に必要事項を記入し、必要書類を添付して金融機関に提出します。

すると金融機関が税務署にジュニアNISA口座を開設する申請を行います。

税務署が申請をチェックし許可が降りると、金融機関から申請結果の連絡が届き、ジュニアNISAの口座開設が完了する流れです。

口座が開設されたら、取引を始められます。

ジュニアNISAを取り扱っている金融機関は、

- 証券会社

- 銀行

- 信託銀行

- 投資会社

- 郵便局

- 農協

- 生命保険会社

など数が多いです。

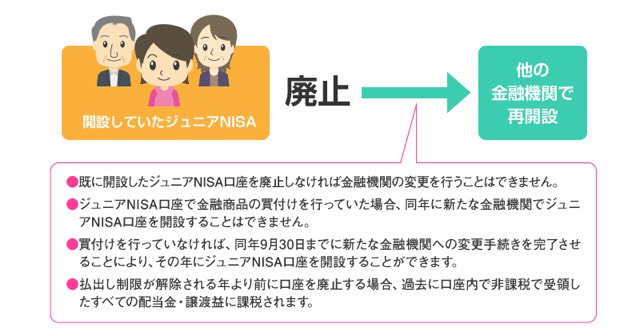

ただし口座は、全ての金融機関を通じて一人一口座しか開くことができません。

その為、口座を開設する金融機関は慎重に吟味することが大切です。

もし金融機関を変更したいと思ったら、既存口座を廃止してから新たに口座を解説する必要があります。

出典:金融庁 ジュニアNISAの基礎知識

出典:金融庁 ジュニアNISAの基礎知識

ジュニアNISAの制度運用期間は2023年までと決まっていますので、早く口座を開設するほど、非課税期間を長期間利用でき便利です。

なお、ジュニアNISAの利用中に20歳になった場合は、自動的にNISAに移行されます。

よくわからないまま野村にジュニアNISAとりあえず付けちゃったので困ってるんですよね

— 電動式ゼムクリップ (@electric_clip) 2018年9月11日

ジュニアnisaのはじめかた2

年間の購入枠は80万円と決まっている。投資信託向き。

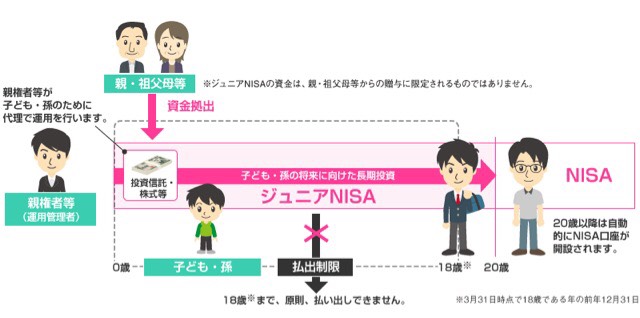

ジュニアNISAは、0〜19歳までの未成年向けの少額非課税制度であり、年間80万円分の非課税投資枠から生じた譲渡益や分配金・配当金に対して税金が非課税となります。

ただし、18歳まで出金不可です。

つまりジュニアNISAは、長期投資向きの制度と言えます。

出典:金融庁 ジュニアNISAの概要

今後どうなるかわからないけれど、息子 #7歳児 の二輪教習代とバイク増車は貯めておきたい所存。

ジュニアNISAは18歳以前の引き出しはできないから注意だな。#miR25— Masami (@mi3003) 2018年4月28日

ジュニアNISAしたい。どこがいいかわからない。

— k (@koki1215) 2019年2月17日

ジュニアNISAの対象となる金融商品、対象とならない金融商品は下記のとおりです。

出典:金融庁 ジュニアNISAの基礎知識

時間の経過とともに投資効果が高くなる投資信託などが選択肢として効果的です。

長期的に成長が見込める業種や会社を選んで投資するとジュニアNISAの恩恵を最大限受け取れる可能性が高いですよ〜。

こんな人におすすめ

将来の教育資金、祖父母の贈与税を確保したい。

子供に資産運用を教えたい!

保険が微妙なので、こどもの教育資金のためにジュニアNISAをおっかなびっくりはじめようとしている

めっちゃ勉強中— 上羽真実 (@earlybird1886) 2019年2月9日

ジュニアNISAは、0〜19歳までの子どもいて学資金を確保したい方、祖父母からの贈与の使い道に困っている方、子どもの経済感覚を育てたい方などにおすすめです。

ジュニアNISAは原則として親権者が口座名義人である子どもの代わりに代理運用します。

ただし、15歳以上であれば子ども本人の運用も可能です。

その為、子どもの社会学習にもジュニアNISAは重宝します。

ジュニアNISAは子ども名義で資金を運用しているので、市場経済を把握する上でイメージを膨らませやすいです。

子どもの将来に備えて資金を確保したい方や、子ども本人の経済感覚を磨きたい方はジュニアNISAが有効ですね!!