「ジュニアNISA」と「学資保険」、どちらも子どもの教育資金に関する悩みの解決策として、よく取り上げられていますよね。

ですが、「どっちがお得な方法なのか正直よくわからない」「とりあえず両方とも利用している」といった声も少なくありません。

僕は学資保険はそのままで、ジュニアNISAもやってます。子供2人とも。

— 稲場政司@アバコミュニケーションズ (@178maniac) 2019年2月6日

息子の保険、18年間払って大学入学のタイミングで払った額の半額?が学資保険みたいな感じで一度払われて、万が一亡くなった場合400〜500万出て何歳で亡くなっても支払われるってやつで月1〜1.5万だった。

結局どんなやり方が一番お得かとか正直なところよくわからない…ジュニアNISAも気になるし— 第一子育児ちゃん38w4d→2m (@fDA8ChtFiIspamR) 2018年12月13日

結局のところ、正解はどちらなのでしょうか?

その答えは、各世帯の働き方に関連しています。

まずは双方の魅力について理解を深め、どちらが自分たちの家庭に向いているのかを比較して検討していきましょう。

Contents

ジュニアNISAの魅力

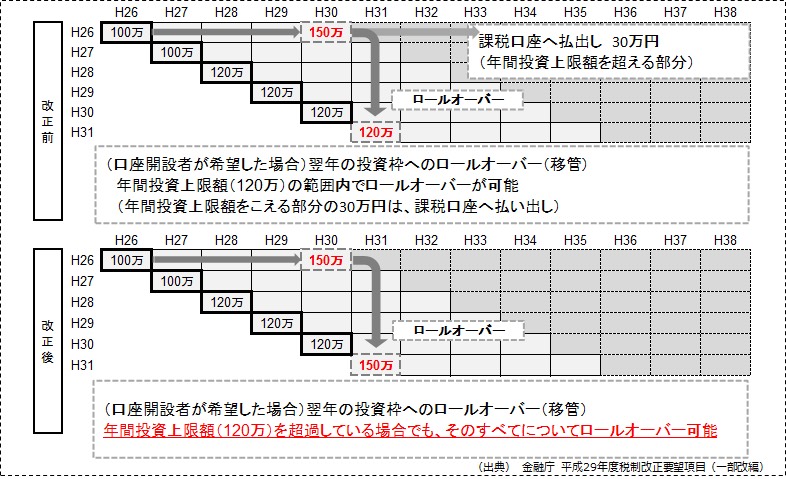

毎年80万円の投資が非課税!最長5年の運用だったが、2017年の制度改正により最長20年非課税で運用できる!

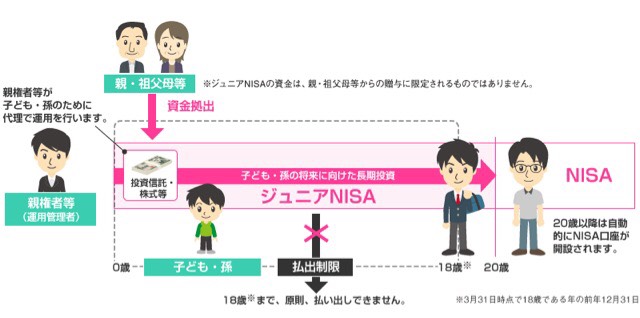

そもそもジュニアNISA(未成年者少額投資非課税制度)とは、2016年1月よりスタートした、日本在住の未成年(0歳~19歳)を対象とする少額投資非課税制度のことです。

当初は、子ども名義の口座でおこなう投資は毎年80万円まで、最長で5年間非課税で運用できるという制度でした。しかし、2017年の制度改正で投資枠の上限額が撤廃、継続管理勘定へロールオーバー(乗り換え)することで最長20年間(非課税期間終了後から20歳まで)の運用が可能となりました。

出典:山田コンサルティンググループ株式会社 事業承継基礎知識 平成29年度税制改正 所得税にかかわる改正

もちろん非課税の期間は長い方が良いですよね。なので、はじめる時期は早ければ早いほどお得になります。

また、お金の拠出は親に限定されていませんので、祖父母がお金を出すことも可能です。

出典:金融庁 ジュニアNISAの概要

日本では親族などからお金を譲り受けたら贈与税が発生しますが、年間110万円までは非課税で受け取ることができます。祖父母の資産に相続税が発生しそうな場合、この制度を有効活用すれば相続税対策になることもジュニアNISAの魅力ですね。

出典:楽天証券 ジュニアNISA入門講座

ただ、元本保証ではなく、分配金に課税される場合もあるということも理解しておきましょう。

学資保険の魅力

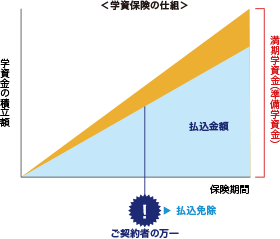

毎月一定額を支払えば、満期時にまとまった資金を受け取れる!万が一親が亡くなった場合は、毎月の保険金を支払わずとも満期時に資金を受け取れる!

学資保険とは、子どもの学資(教育資金)の補助を目的として作られた保険商品のことです。将来、自分たちの子どもが経済的な理由を原因に望んだ教育が受けられなくなることをなくすためのもので、投資をしてお金を増やしていくジュニアNISAとは真逆のスタイルですね。

満期までは毎月、一定の金額を払いつづける必要が生じてしまいますが、子どもの成長に合わせて進学準備金や満期金が受け取れたり、親が亡くなってしまった場合には保険料の払込が免除になるなどのメリットがあります。

出典:ソニー生命 5分でわかる!学資保険とは?

教育資金の確保という面で考えればメリットも多いですが、あくまでも保険商品なので、医療保障などの各種特約を付帯すると返戻率が100パーセントを下回り、戻ってくる金額が少なくなってしまう場合もあるので注意が必要です。

どっちがいいの?

夫婦共働きや祖父母から金銭的なサポートがあるならジュニアNISAがおすすめ!

結論としては、各家庭で教育資金を「効率的にサクサク確保したい」のか「コツコツ積み立てて確実に確保したい」のかでどちらが向いているのかは変わってきます。

さらに具体的にいえば、「夫婦共働きで余裕がある」「祖父母から金銭面のサポートを受けられる」家庭にはジュニアNISAがおすすめです。

まだ子どもが小さいうちに、効率的に教育資金の確保が可能なので、そのあとの資金の確保(夫婦の老後の生活資金、子どもの結婚費用など)にもいち早く取りかかることができます。一方、「夫婦どちらか一方だけが働いている」「子どもに確実にお金を残したい」家庭におすすめなのは学資保険です。

毎月少額を定期的にコツコツ積み立てていくので、保障は欲しいけどあまり金額はかけられないという悩みも解消されます。

もちろん、効率的に教育資金を確保しつつ、子どもには確実に教育資金を残しておきたいので両方とも利用するという方法もあると思います。

選択のポイントは各家庭の環境ということですね。

自分たちの家庭環境を振り返り、本当に必要なものを検討していきましょう。

ところで積立NISAばかり注目されてるけど子供がいる人にはジュニアNISAもかなりお勧めだぞ。18歳まで引き出せないが、大学の学費だと思って積み立てたらその辺の学資保険に入るよりよっぽどお得やぞ。

— 精神科薬剤師くわばらひでのり (@89089314) 2018年5月4日

みんな学資保険って入っているのかな?🙄

先日、元保険屋さんに「えー!入ってないんですかぁ?!皆さん、子供生まれたら、すぐに入ってますよー」って言われて焦った…!🤣

子供もうすぐ2歳だし、時すでに遅し?!

ジュニアNISAも気になるし…保険の窓口的なヤツ行けばいいのかな?— きのこちゃん🍄vs 上司🔥リモワをめぐる最後の戦い中 (@kinocoin3) 2019年1月23日

子どもが産まれるにあたって、保険会社に勤めてるわいの母上に作ってもらった学資保険のプラン見て、今後のことを考えてたんだけど、学資とジュニアNISAを並行しよう、ってことになって、なんとなく人生設計が見えたから安心した…☺️💨

— まい@38w (@ful_ful22) 2019年2月27日

そして何度か出し直した、息子のゆうちょ銀行の口座開設が完了!

やっとジュニアNISAの申し込みができる!#ジュニアNISA #ゆうちょ銀行 #学費 #学資保険 pic.twitter.com/w7HadYDlF9

— 守銭道@ブロガー:投資6年目 (@shusendo_info) 2019年3月2日