Sponsored Link

学資保険・医療保険・個人年金保険までなんでも相談できる!【ソニー生命】

学資保険・医療保険・個人年金保険までなんでも相談できる!【ソニー生命】

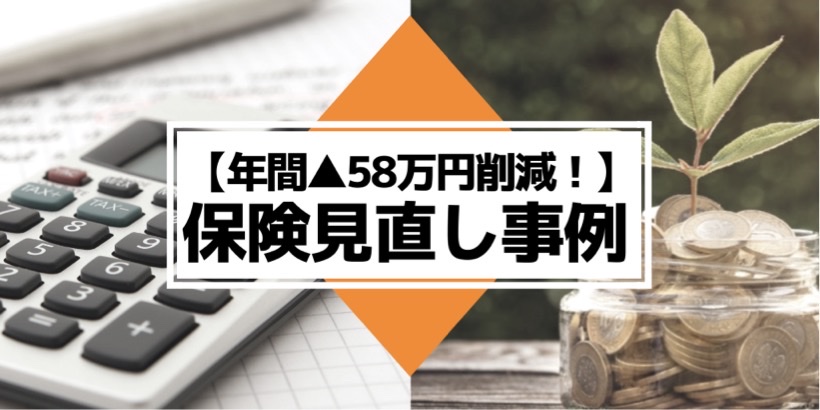

今回、生命保険や医療保障保険を、かなりガッツリと見直しました。

この見直しで、なんと!

【年間保険料約▲58万円の削減】

【今までの保険運用の利益+213万円】

を同時にゲットしましたので、支払いの削減と運用の利益合計で、「271万円の価値」があった保険見直しとなった、という計算です。

この記事で、どういう事か詳しく解説していきます。

【速報】チャンス!私も使った「保険見直しラボ」が現在おトクなキャンペーン中です!

内容:「無料」の保険相談+アンケート回答のみで、「もれなく」プレゼントです!

詳細や条件は公式サイトの「【無料】保険相談&簡単アンケートで選べるギフト♪」をご確認ください。

↑無料で保険のプロに相談可能!

自分ひとりでは、「保険の知識もないし、比較もできない」と判断し、いくつかの保険比較サイトを巡ったり、調べたりしたのですが、正直頭に入ってこない・・

結論、保険見直しラボへの相談で、変な保険を売りつけられることもなく、上記の通り、私の事例では、【年間60万円近くの削減に成功】した最適な保険見直しができましたね!

保険見直しラボのメリット

- 強引な勧誘は一切無し、何度でも無料で相談できる

(私も計3回ほど相談させていただきました。絶対に契約しなきゃ・・のようなプレッシャーは皆無です) - 自宅まで来てくれる「訪問型」。小さなお子さんが居てなかなか保険ショップなどには行けない・・という方も安心。(当然、自宅まで来てほしくない方は最寄りの喫茶店などへの場所指定も可能です。私は喫茶店にしました。家が散らかっていたのでww)

- 全国60拠点ほどあり、訪問型では最大級の代理店。

取り扱い保険数も幅広く、生命保険・医療保険・ガン保険・学資保険・個人年金保険など、様々な種類の相談が可能!

とにかく保険は難しいですよね。

WEBで調べるのも永遠に時間が掛かります(笑)。

私は、「シンプルにしたい」「掛け捨てで安く済ませたいが、充実しているもの」などの条件をはじめに提示し、その意向にあったものから検討できたので非常にスムーズに検討を済ませられました。

この「検討のための余計な時間をカットする」という事も、非常に重要な視点です。

↑「今」ならキャンペーンで相談がオトク!

わたしのスペックと契約していた保険内容

スペック

| 年齢 | アラフォー |

|---|---|

| 家族 | 妻と子供2人(小学校高学年と中学生前半) |

| 職種 | ふつうのサラリーマン年収1000万円 (上記に加えて、更にブログと不動産投資の別収入あり) |

| 備考 | 保険契約当時29歳時の年収は500-600万円 |

契約していた保険

| 保険機能 | 保険会社 | 保険金・給付金 | 年間保険料 |

| 生命保険 | ソニー生命 変額終身 | 2000万円 | 36.6万円 |

| 生命保険 | ソニー生命 変額有期 | 230万円 | 9.3万円 |

| 生命保険 | 第一生命団体定期保険 | 1500万円 | 3万円 |

| 医療保障 | ソニー生命 医療保険 | 入院10,000円/日 | 5.5万円 |

| ガン保険 | 日本生命 がん保険 | 300万円 | 13万円 |

| ガン保険 | 東京海上日動団体保険 | 100万円 | 4千円 |

| 障害補償 | 東京海上日動団体保険 | 入院5,000円 | 1.2万円 |

| 所得補償 | 損害損保ジャパン所得保険 | 所得補償月収40万円 | 2.4万円 |

| 合計 | 71万4千円 |

※ソニー生命変額有期は学資保険代わりとして契約していたもの。

もともとは契約後15年くらいで、運用益のプラスを見越して解約しようという魂胆でした。

後述しますが結論、大成功!

ソニー生命での保険運用は大満足の結果です。

専任のファイナンシャルプランナーが担当に付いてくれ、保険相談だけではなく資産運用や貯蓄の相談なんかにものってくれるんですよ!

Sponserd Link ポイントは貯蓄性>>ソニー生命の無料相談

ポイントは貯蓄性>>ソニー生命の無料相談

※第一生命は、勤務先の団体保険制度を利用。

この年間保険料から、団体運用のキャッシュバックが毎年あり、約4割程度、手元に戻ってきます。(12月で締めて、1月の給与支給時に加算される)

典型的な「ザ・保険掛け過ぎマン」ですねw。

保険見直しラボのコンサルタントのほか、何人かのファイナンシャル・プランナーの方にも相談しましたが、「保険掛け過ぎ」と笑われるレベルでした。

どう見直した?

| 保険機能 | 保険会社 | 保障額 | 年間保険料 |

| 生命保険 | ソニー生命 変額終身 | 2000万円 | 36.6万円 (解約) |

| 生命保険 | ソニー生命 変額有期 | 230万円 | 9.3万円 (解約) |

| 生命保険 | 第一生命団体定期保険 | 1500万円 +1500万円増額 |

7.2万円 |

| 医療保障 | ソニー生命 医療保険 | 入院10,000円/日 | 5.5万円 (解約) |

| ガン保険 | 日本生命 がん保険 | 300万円 | 13万円 (解約) |

| ガン保険 | 東京海上日動団体保険 | 100万円 | 4千円 |

| ガン保険 | 朝日生命スマイルセブン | 50万円/1年に1回 (一生涯で計2000万円まで) |

2.4万円 |

| 障害補償 | 東京海上日動団体保険 | 入院5,000円 | 1.2万円 |

| 所得補償 | 損害損保ジャパン所得保険 | 所得補償月収40万円 | 2.4万円 |

| 合計 | 13.6万円 |

既存契約保険支払い額(714,000円)との差、「年間▲578,000円」という削減となりました。

会社の団体保険で契約している東京海上日動のガン保険(100万円)は、掛け捨ての月額300-400円程度で、ガンになったら1回こっきり100万円もらって終わり!という契約です。これは安いので残します。

もう、それ以上、ガン保険は本当は要らないとは思うのですが、私の家系はガン家系でして(叔母と母をガンで既に亡くしています)、、

一応、充実しているガン保険を契約しているという「お守り」的な意図を持ちたく、2008年に商品内容が少し改変され、かなり良いサービス内容になった、朝日生命のスマイルセブンスーパーを日本生命の代わりに選びました。

後ほど詳しく説明しますが、このスマイルセブンスーパーは、知る人ぞ知る「驚愕」の保障内容のガン保険です。

みずほ銀行「朝日生命スマイルセブンスーパー」パンフレットPDF

【朝日生命スマイルセブンスーパー】

- ガンだけではなく、6大疾病(急性心筋梗塞・拡張型心筋症、脳卒中・脳動脈瘤、糖尿病、慢性腎不全、肝硬変、高血圧性疾患)にも保障を発動できる

- 年に1回、上記の保障が回数無制限で発動される(その年にガンと診断確定された場合)※詳細は後述

- 営業マンが売り込むタイプの保険ではないため、指定の代理店もしくは銀行の窓口などでしか加入できない(それがゆえに、逆にあまり認知度が薄い)

冒頭にご紹介した、保険見直しラボは当然、指定の代理店ですので、スマイルセブンスーパーの申し込みが可能です。

↑無料で保険のプロに相談可能!

今回の保険見直しのポイントは?

メイン生命保険の見直し(ソニー生命変額終身での資産運用)

ソニー生命変額保険は、2007年~2019年の13年間加入していました。

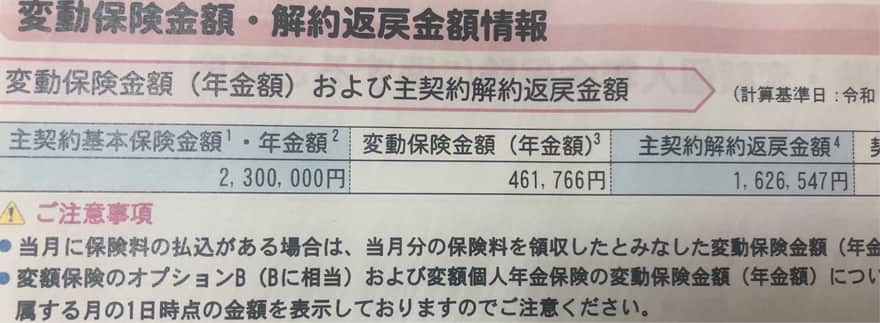

| 保険種類 | 変額保険(終身型)60歳払込済オプションA |

|---|---|

| 特約 | リビングニーズ特約 ナーシングニーズ特約 保険料払込免除特約 指定代理人請求人制度に関する特則 |

| 保険金 | 2000万円 |

| 保険料 | 366,000円/年間 |

| 解約時運用実績 | 9.73%(世界株式100%投資、たまに債券混ぜ) |

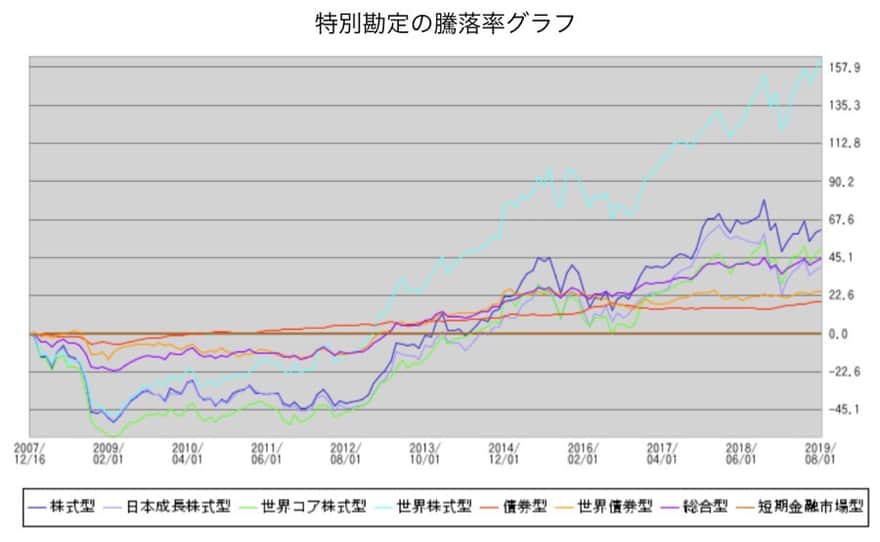

一番伸びている水色のグラフが世界株式の運用グラフです。

世界株式に、かなり手厚めに運用額を入れる設定にしていたため、変動保険金額も非常に伸びてくれました。

ソニー生命を契約するひとは、この運用実績がどうなるかが一番気になる点だと思いますので(笑)、そちらについては、このグラフなどが参考になるかと。

2019年1月の「フラッシュクラッシュ」で、運用利益(変動保険金額)の約30-40%がひと月でぶっ飛びましたが、しっかりそのあとの株高で最高益となっていますね。

逆にこれくらいは普通にブレますので、ソニー生命を契約されることを考えていらっしゃる方がいれば、「10年以上のスパンでじっくりやってください」が、アドバイスでしょうか。

13年運用した私は、ここらで利確のEXITさせていただきます。

この2019年8月で変動保険金額を利益確定し、167万円を出金しました。

13年間で保険を掛けながら、元本の解約返戻金とは別枠に、「+167万円お金をもらえてしまった」、という事ですね!

ソニー生命の変額保険でずっと運用していた

変額保険終身型60歳払済A

も変動年金(運用利益)分をまず利確。2007年から世界株式100%で運用しており、+150〜160万円ほどの利益に。

子供が生まれてからの約12年間くらい?リーマンショック他様々な暴落を経験済みですがよく増やしてくれた! pic.twitter.com/XVTNBht99R

— USK | ユースケ @『サイドハッスル』多刀流ブロガー (@usk_investment) August 17, 2019

13年前は今ほど、NISAの制度など整っていなかったですし、SBI証券や楽天証券などで積み立てで海外ETFに簡単に投資できる時代ではなかったので、まあ、このソニー生命海外株式運用は万々歳の結果と言えるでしょう!

近年は、保険と投資を切り分けて考えられる投資環境が整ったこともあり、私のソニー生命変額保険での資産運用・投資は役目を終えました。

下記の変額保険有期型の運用利益の「+46万円」も合わせて「+213万円」となりました。

今後は、この利益を使って積み立てNISAや空き家不動産投資などで運用していこうと考えています。

空き家は絶賛探し中です!

Sponsored Link

当時、学資保険代わりの資産運用として見立てていたソニー生命変額保険(有期型)も利確解約

| 保険種類 | 変額保険(有期型)20年満期オプションA |

|---|---|

| 特約 | リビングニーズ特約 指定代理人請求人制度に関する特則 |

| 保険金 | 230万円 |

| 保険料 | 93,000円/年間 |

| 解約時運用実績 | 8.39%(こちらも基本は世界株式100%、たまに債券25%程度のミックス投資) |

こちらも、ほぼ同じような結果でプラスになっています。

時期によって、債券投資の混ぜ具合が大きいので、メイン契約よりは運用利回り実績が低い形です。

13年間で120万円前後の掛け金で、変動保険金額が+40万円台の合計162万円になって戻ってきてますね。

当時、学資保険よりは、より運用で増えるであろう投資もミックスした保険を、という事でこの変額保険有期型をチョイスしましたが、多少期間が短かったのでリスクや危機(リーマンショックなど)もあったものの、結果オーライ。

ドルコスト平均法でずっと投資をし続けることの重要性がこの結果からわかりますね。

SMBC日興証券より抜粋

ドル・コスト平均法とは

価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。

例えば積立投信などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価が平準化することになります。

投資運用などの利回り保険よりは、安定的な学資保険を要望の方は、現在無料相談に申し込むと商品プレゼントキャンペーンをやっていますので、確認してみてくださいね!

Sponsored Link

>>ソニー生命学資保険プレゼントキャンペーン中

>>ソニー生命学資保険プレゼントキャンペーン中

ソニー生命の代わりに、勤務先で契約できる第一生命団体生命保険を増額

ソニー生命ふたつ(変額終身と変額有期型)は全解約しましたので、代わりに少し掛け捨ての生命保険を増額することに。

こちらはサラリーマンとしての勤務先の団体保険につき、詳細は伏せますが、かなりお得な契約ができます。

アラフォー、妻と子供2人、という家族構成ですが3,000万円の生命保険を「掛け捨て」で月額6000円程度で掛ける形としました。

これだけだと、ちょっと高いと感じるかもしれませんが、会社の方の団体で申し込むため、ここから毎年40%くらいのキャッシュバックが有るんですよね。

実質のコストは、72,000円-28,800円=43,200円(月額換算で3600円くらい)で、「3000万円の生命保険」に入っているというのは、なかなか安心では。

自分自身の死亡がトリガーなので、私には1円も入りませんが!!!

現時点、貯金もそこそこの蓄えもありますし、生命保険は掛け捨て、資産運用は投資で更に伸ばしていく、ということで「保険と投資」は切り分けていくことにしました。

投資についても、日々の生活で忙しいので「ほったらかし」にできる資産運用が中心ですね。

【初心者におすすめの「ほったらかし資産運用」】

ガン保険の見直し(朝日生命スマイルセブンスーパー)

もともと、入っていた日本生命の「みらいのカタチ」を解約し、朝日生命のスマイルセブンSuper(スーパー)に切り替えました。

※スマイルセブンスーパー保険証キャプチャ(一部)

| 保険会社 | 朝日生命 |

|---|---|

| 商品名 | スマイルセブンSuper(スーパー) |

| 保険種類 | 無配当7大疾病保険(返戻金なし型)S 無配当先進医療特約(返戻金なし型)S |

| 保険金・給付金 | ガン:50万円/1年1回(年をまたいで回数無制限!) 他6大疾病(急性心筋梗塞・脳卒中・高血圧性疾患・糖尿病・慢性腎不全・肝硬変):25万円/1年1回(年をまたいで回数は無制限!) 先進医療特約:1回あたり450万円限度、生涯で通算2000万円まで |

| 保険料 | 2,215円(月払、終身払い:掛け捨て)※金額は年齢による |

2018年に出てきた、まだ新しい保険ですが、この「ガンと診断されたら、”回数無制限“で1年に1回保険金が支給される」が強烈です。

私もさんざん調べたり聞いたりしましたが、あまり他では見ないレベルですね。

もう保険の比較記事を調べまくる必要がないくらいです。

朝日生命スマイルセブンスーパーのメリット

ネット上で色々、記事を見かけると思いますが、総じて言うと、「幅広く対応」「長く対応」するわりには「保険料が安すぎ(嬉しい悲鳴)」という感じでしょうか!

- ガンと診断が確定した時点で即保険金受領の対象(少し軽いレベルの「上皮内新生物」も対象。上皮内は対象外の保険が多い中、嬉しい対象)

※ただし上皮内新生物は「払込免除」の対象にはなりません - ガンと他6大疾病は別カウントされる

(さすがに6大疾病はまとめてカウント判定です。これが6大疾病もそれぞれ1年以内でも別判定だったら、更にスゴかったのですが) - 安い保険料の割には、かなり幅広くカウントされるし、1回ガンにかかってしまって支払いを受けたら、あとは解約するしかない、という事はなく、保険料の支払いを続けていれば、一生涯に渡り、ガンと診断されるたびに、1年に1回〇〇万円と回数無制限で受け取れる

- 知名度薄い朝日生命。潰れないの?と心配かもしれないが、支払い能力を示すソルベンシーマージン比率は200%あれば大丈夫、と言われる中、朝日生命は800%台。(ソニー生命は2500%くらいありますが・・!まあ800%でも十分です)

- 無料で被保険者全員、セカンドオピニオンサービスが提供される。医大の教授や名誉教授クラスの先生による、自分がいまもらっている診断結果の見解や方針などの意見が聞ける。これもっと宣伝すればよいのに。

朝日生命スマイルセブンスーパーのデメリット

ほぼ、非の打ち所がないスマイルセブンスーパーですが、何かデメリットはあるのでしょうか。

結論、ほぼ「デメリット」と呼べるデメリットはありませんが、「注意点」くらいの意味で、いくつか感じるところはありましたので、下記参照ください。

- 朝日生命は大丈夫か論。世間で人気のソニー生命や明治安田生命などと比べると、知名度は低いですし、ちょっと心配という人はいるかもしれませんが、まあこの規模なら大丈夫でしょう。

- ちなみに2008年に破綻した大和生命はソルベンシーマージン比率は、危険水域の200%を大きく下回っていました(27%くらい)。※前述の通り、朝日生命は800%台。業績が1/10になってしまうとマズいかもしれませんが、まずありえない事態。そんな事態になったら、朝日生命だけではなく、もっと早くバタバタと潰れる会社がたくさんあるでしょう。国の救済措置も考えられますし。

- ネットなどでひょいと契約できないため、紙の手続きが必須。

私の場合は、「押印が薄い」などで1-2度書類往復がありました・・

今のこの時代、どうなの朝日生命!商品は良いんだから、もっと簡便にしてください! - 上記ともからむ話ですが、ひょいと契約できないからか、取り扱い代理店が少なく、そもそも紹介されない(笑)。

私が相談した、保険見直しラボはしっかり「スマイルセブンスーパー」を取り扱っていますので、ご自身に合っている保険なのかは確認してくださいね。

↑無料で保険のプロに相談可能!

保険を見直すことにしたきっかけは?

もし、あなたが今契約している保険よりも安い金額で、同レベル以上の保障を得られるとしたらどうしますか?

保険の見直しは、既に加入中の保険内容の見直しだけではなく、保険会社そのものを変更するものでもあります。

適切なタイミングで、より優位な条件を示す手厚い保険に加入し直すことで、費用対効果をアップさせられるってことですね。

年齢や生活の変化のタイミングによる見直し

見直しタイミングとして重要なポイントが【年齢】です。

10〜20代若くして保険加入する際、掛け金の手軽さから【ネット保険】へ加入するユーザーが多く存在します。

その訳の分からない時に入った保険をずっと続けていて良いのでしょうか?

若いうちにはそれほど気にすることもない【万が一の事態】を気にする年齢。

それが30〜40代という保険見直しタイミングになるのです。

私自身が今回、保険を見直ししたきっかけについては、

- 上の子供が、小学校高学年から中学校にあがるタイミング、という事もあり、子供が生まれる前後で契約した保険契約を、あらためて見直すべきタイミングかな、という判断

- 生命保険の主契約分として運用していた、ソニー生命の変額保険(海外株式でほぼ100%運用)が非常に好調で、+200万円以上の運用利益が出ていたこと

という2つの要因が大きいです。

このように、家庭やご自身の生活で何か変化があったときなどは特に見直しの良いタイミングですよね。

思いもよらない事故もあるので、思い立った日が見直しするタイミングでもある

ただし!

ただし!

何気ない日常の中、思いもよらない事故に見舞われることがあります。

突然必要になる保険の内容は、その時に必要な条件を必ずカバーしているとは限りません。

自分が入っている保険の種類が分かっていないし、家族も理解していない、、なんてこともしばしば。

さらに、保険会社の商品も年々進化しますし、選択肢が増えますので、当時は選択できなかったより良い選択肢が生まれていることがあります。

こんな形で、生活に変化がなくても、『そういえば、保険は多分契約しているけど、どうなっていたっけ?』と言う方は、そろそろ一度保険を見直すべきタイミングと言えます。

そもそも生命保険の仕組みって?

医療保険などは、毎月の掛け金を支払うことで通院費などの補填を担うものであり、保険利用があれば無駄にはなりませんが、一切通院の必要がなかったり、ご自身の身に何も起こらなければ(それも良いことですが!)文字通り【掛け捨て】となります。

それに引き換え、生命保険は、一定額の保険料を納めることで契約上の保険金・給付金を指定した受取人へと受け渡すためのものになります。

その基本的な受け渡し条件は【死亡】です。

つまり、病気やケガと違い、万人に平等に訪れる死亡が支払い条件となるため、保険加入・保険料納入さえしていれば、保険金・給付金を家族に残すことができるサービスと言えます。

ネット保険の安さだけに飛びついて大丈夫?

従来型の保険代理店斡旋型の保険と比べ、ネット保険は若年層の保険加入を容易にする内容となっています。

- 若年層の保険料の安さ

- 対面での契約を必要としない

- 24時間いつでも加入申請できる

その反面、デメリットとなるポイントも存在することを忘れてはいけません。

- 低価格に相応となる保障内容

- 判断は自分次第

- サービスの限定

オペレーターとの対話によって保険選びをするわけではないため、ユーザー本人が自分の欲しい保障内容について理解しておかなければなりません。

それと同時に、サービス自体の幅がないため満足できる保険組み立てができないのが大きなデメリットとなります。

10〜20代には加入しやすいサポート的な保険として喜ばれる反面、保障内容の充実を考えるユーザーには物足りないという声が上がっています。

30-40代の方で、ネット保険だけしか掛けていない方、本当に本当に、それだけで大丈夫ですか?

前述の通り、家族に残すために掛けるのが生命保険ですので、一度ご自身が契約されている保険の確認をおすすめします。

さまざまなシチュエーションをカバーできる保険設計にするには、やはり専門員への相談が必要ではないでしょうか。

悩む暇があれば、まずは情報収集レベルで相談してみよう

これまで時間をかけて保険料を支払ってきている方ほど、保険を見直すこと自体に【勿体無さ】【面倒くささ】を感じるかもしれませんね!

これまで時間をかけて保険料を支払ってきている方ほど、保険を見直すこと自体に【勿体無さ】【面倒くささ】を感じるかもしれませんね!

ただ見直し自体は、医療における【セカンドオピニオン】と同じものであり、見直したからといって必ず行動しなければならないわけではありませんし、この少しの相談の時間を割くだけで、第三者からの視点も取り入れられたりできます。

必ず新たな発見があるはずですので、重い腰を上げることをおすすめします。

私は今回、かなりガッツリとした見直し実現とコストダウンに至りましたよ!

あなたが現在の保険を契約した「そのとき」から時代は進んでおり、より良い商品も出てきています。

相談をする中で、「最新の保険商品情報を仕入れる」ということだけでも価値ある行動ですよ。

↑無料で保険のプロに相談可能!

Sponsored Link ポイントは貯蓄性>>ソニー生命の無料相談

ポイントは貯蓄性>>ソニー生命の無料相談