子供の教育資金や住宅の購入費、老後の生活資金など、まとまった資金が必要になるライフシーンはたくさんありますよね。

「資産運用」は、これらまとまった資金の確保にとても有効な手段で、さまざまなタイプのものがあります。

しかし、まとまった資金を確保するための資産運用の方法として、やってはいけない方法が存在します。

結果として、おすすめは「積立」タイプの資産運用なのですが、まずはやってはいけない具体例を説明してから、「積立」タイプの資産運用について伝えていきたいと思います。

子供向けの教育資金に向けた資産運用でこれはやっちゃダメ!

ハイリスク・ハイリターンはダメ!

子供向けの教育資金に向けた資産運用の方法では、前提として「ハイリスクなものを避ける」ということが絶対条件です。

僕は留年決まって時間持て余してた結果、仮想通貨に手を出して貯めてた学費ごと燃やした経験があります

— 天茶 (@sakekureman) 2019年3月6日

まずは、「現時点で大学進学まであと何年あるのか」を把握しておく必要があります。これは、残された期間によって資産の運用方法の選択肢が変わるためです。

もちろん、残された時間が少ないのであれば、リスクをとって資産を減らしてしまうことは避けましょう。

しかし、大学進学まであと10年以上あるなど、期間に余裕がある場合には、投資信託の活用を考えることもアリです。

ただ、この場合もリスクをとりすぎないよう注意してください。中学卒業までを目安に運用して、その後は積立型に切り替えていくとよいでしょう。

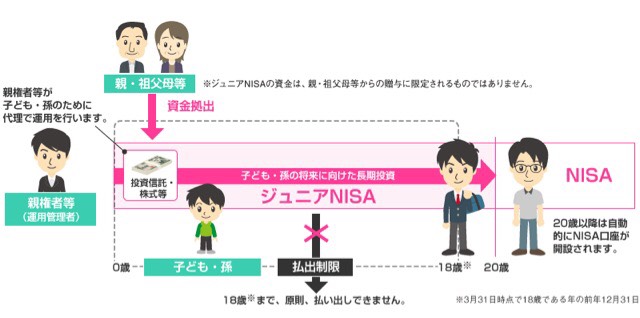

子供の教育資金を確保するための資産運用の方法としては、「ジュニアNISA」や「学資保険」などが代表的で、よく耳にすると思います。

出典:金融庁 ジュニアNISAの概要

出典:金融庁 ジュニアNISAの概要

お子さんの学資保険って入ってますか?

無知すぎて色々調べ中です✏️ご協力お願いします✨#ママ友募集— はなぞー🌺おはよう日本。 (@i_am_hanazo) 2019年2月15日

また、近年ではAO入試などもあり、入学金支払いの時期にバラつきがあります。そのため、いずれの運用方法においても、資金の引き出しが可能な時期のチェックが必要です。

出典:株式会社日本ドリコム AO入試の時期はいつですか?

FXにフルレバレッジかけるのは一番ダメ!

そして、数ある資産の運用方法の中でも、「FXにフルレバレッジをかける」ことは一番やってはいけません。FXのレバレッジというのは、直訳すると「てこの原理」という意味で、文字通り少ない入金額でより大きな金額を動かせるようになる仕組みのことです。

フルレバレッジでやっちゃだめ!資金全部溶けちゃうよ!(経験済み)

— Risa’s FXチャンネル (@RisaFXchannel) 2019年3月6日

日本国内において、かけられるレバレッジの上限は25倍。元手が10万円であれば250万円までレバレッジをかけることが可能になります。

つまり、「フルレバレッジをかける=元手×25」ということですね。

このフルレバレッジですが、もちろん利益が出た場合には元手以上の金額が手に入りますが、反対に元手以上の損失がでた場合には、損失額を自らが負担することとなります。

資金の確保が目的の資産運用において、元手が減るということは最もありえない状況です。

あなた!!FXって知ってる!?すごく簡単だ。手持ち資金100万円あれば、レバレッジで100倍掛けて1億相当の取引をします。あっと言う間に2億円へ!!俺はこの方法で250万円が390円になってもた。すごい!!

— ちょっとクス笑い♪ (@owarai_kusukusu) 2019年3月8日

まとまった資金が必要となる場面の直前で、資金が足りていないからといってこのような手段をとってしまっては逆効果。

取返しがつかなくなってしまうので、何かほかの手段を検討しましょう。基本的には、資金が必要となる場面まであと2年以内であれば、リスクをとる資産運用は避けるべきです。

出典:日本経済新聞 FX証拠金倍率を引き下げ 10倍程度に、金融庁検討

正しい資産運用は?積立がおススメ

では、まとまった資金を確保するために、最も堅実でおすすめな資産運用の方法とは何なのでしょうか。それはずばり、「積立型の資産運用」です。

着実に資産運用をしたいなら

積立NISAでもやればいいんだよ銀行に入れるよかプラスになるから

— anojap0333 (@anojap333) 2019年2月26日

なぜかというと、将来的に必ずまとまった資金が確保できることに加え、投資などに比べるとそこまで知識を必要とせず、だれでも確実に資金の確保が見込めるということが大きな理由となっています。

積立型の資産運用では、なるべく早い段階からはじめることにより、将来手にすることができる金額が変わってきます。資産運用の方法に迷ったらぜひ、積立型の資産運用方法を検討してみてください。

資産運用の最大の目的って、

『人生において、お金で手に入るものの価値を最大化する』

ことだと思うんよね。

例えば、英語と簿記と機械学習の勉強がしたい。でも同時には、出来ない。なら価値の多いものから順に取り組み、しばらく学費は運用しとこか、という考え方ね。

— らくからちゃ (@lacucaracha) 2018年7月27日

子供が生まれたとして、大学通う18年間で学費を貯めていく事になるけど、インフレ率が1.5%だとすると教育費率は倍の3%くらいで上がっていくらしい。資産運用について勉強し始めるギリギリだった間がある。若い皆さん、是非働き始めたら自分のお金の事考えてください。

まずは確定拠出年金を調べよう。— ゆっけ (@yukke_romoko) 2018年2月12日